🏆 黄金市场深度分析报告

📊 关键数据速览

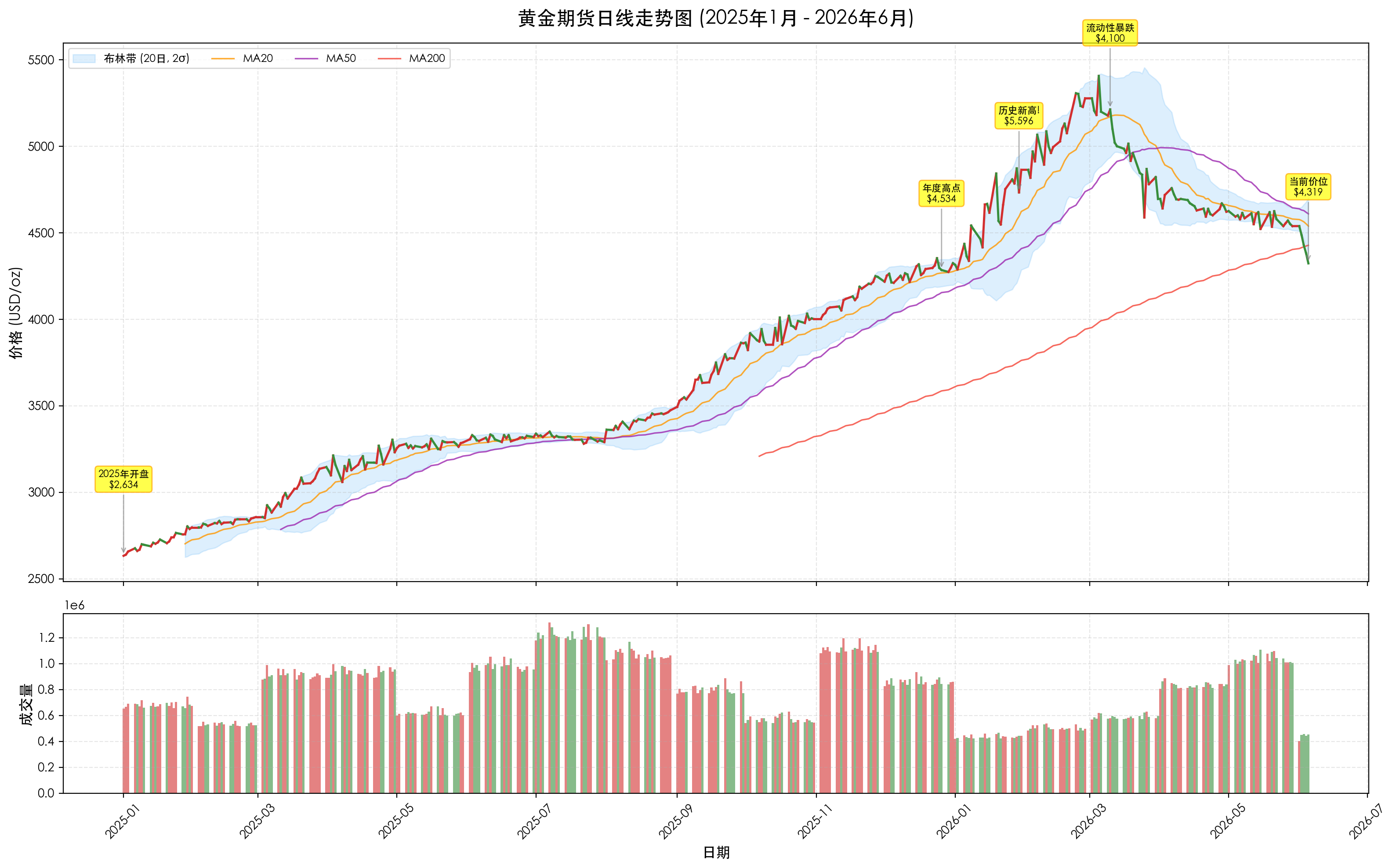

📈 第一章、天级价格走势回顾

1.1 2025年Q1:蓄势突破 ($2,634 → $3,147)

2025年开盘于$2,634,在美联储降息预期强化和全球央行持续购金的双重驱动下,黄金价格开启强势上涨通道。1月涨幅达+6.24%,成功站上$2,800关口。2月小幅整理后,3月在美国经济数据疲软与中东地缘风险升温的催化下,金价飙升+10.12%,一举突破$3,100整数关口,收于$3,147,为全年最强劲的单月表现之一。

1.2 2025年Q2:高位震荡 ($2,995 → $3,321)

进入Q2后,金价围绕$3,100-$3,400区间展开震荡整理。4月在创下$3,484的阶段性高点后出现获利回吐,但仍收涨+3.43%。5月和6月市场进入政策观望期,金价波动收窄,分别微涨+0.99%和+0.40%。此阶段市场核心矛盾在于美联储降息时点的不确定性。(USAGOLD)

1.3 2025年Q3:主升浪启动 ($3,291 → $3,863)

7月金价出现全年唯一一次月度下跌(-1.47%),短暂回调至$3,291。8月在美国就业数据走弱和美元指数下行的推动下,金价重拾升势(+3.33%)。9月成为全年行情的转折点——美联储正式启动降息周期,金价单月暴涨+10.51%,从$3,495飙升至$3,863,突破布林带上轨,成交量显著放大。(stonexbullion.com)

1.4 2025年Q4:加速冲高 ($3,842 → $4,534)

Q4黄金迎来加速上涨行情。10月在连续降息预期叠加中东局势升级的背景下,金价创下$4,365的当时历史新高,月涨+3.53%。11月延续强势(+6.07%)。12月26日金价触及$4,534的年度高点,最终收于$4,325,全年累计涨幅高达+64.2%,创下自2010年以来最大年度涨幅。(yahoo.com)

1.5 2026年1-2月:避险狂热与历史极值 ($4,310 → $5,596)

2026年开局便迎来极端行情。1月受美联储独立性危机传闻、中东地缘冲突骤然升级以及"去美元化"浪潮加速的推动,金价从$4,315飙升至$5,596的历史峰值,月内最大涨幅达29.31%。随后在1月29-31日引发恐慌性抛售,单日最大跌幅超过9%。月末收于$4,865,月涨幅仍达+12.21%。(安徽省黄金管理局) 2月金价在消化政策冲击后企稳回升,恢复至$5,278。

1.6 2026年3月:流动性危机暴跌 ($5,418 → $4,100)

3月成为本轮牛市的"至暗时刻"。中东武装冲突爆发后,市场并未如预期般继续追捧黄金避险,反而因流动性枯竭和保证金追缴触发多杀多踩踏。金价从$5,419急速跌至$4,100以下,单月暴跌超14%,创下2020年3月以来最大单月跌幅。此轮暴跌中,杠杆多头被迫平仓、黄金ETF遭遇大规模赎回。(Finance Magnates)

1.7 2026年4-5月:低位震荡筑底 ($4,366 → $4,540)

进入Q2后,市场进入低位震荡整理阶段。4月金价在$4,510-$4,890区间波动,月末收于$4,623。5月继续在$4,366-$4,774区间箱体整理,收于$4,540。当前价格已回落至2025年10月水平,MA200($4,260)成为关键的长期支撑位。市场正在等待新的催化剂来确认方向。(Goldman Sachs)

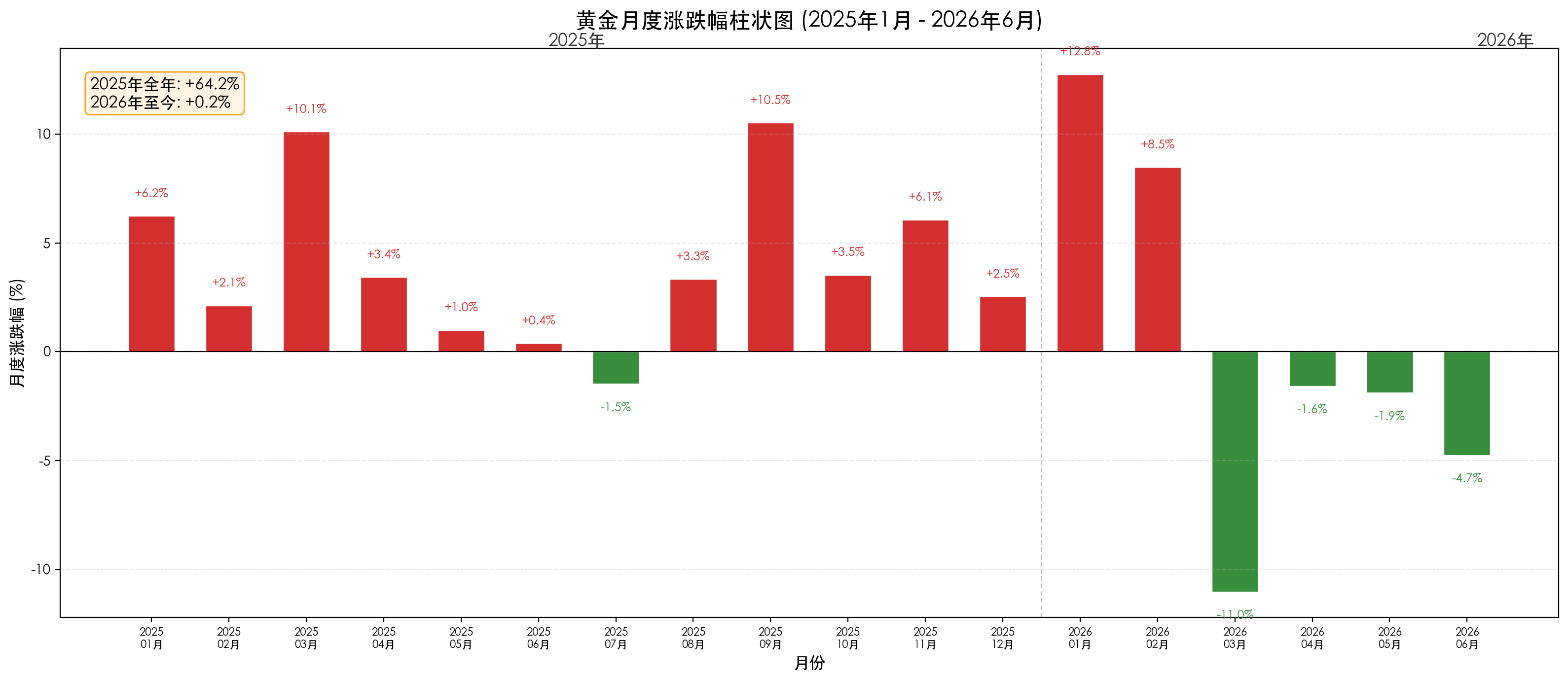

📅 第二章、月度表现汇总

| 时间段 | 开盘价 | 收盘价 | 最高价 | 最低价 | 涨跌幅 | 关键驱动因素 |

|---|---|---|---|---|---|---|

| 2025-01 | $2,634 | $2,798 | $2,798 | $2,634 | +6.24% | 降息预期升温、央行购金 |

| 2025-02 | $2,798 | $2,858 | $2,941 | $2,781 | +2.12% | 美元走弱、通胀预期上行 |

| 2025-03 | $2,858 | $3,147 | $3,147 | $2,858 | +10.12% | 美联储降息预期强化、地缘风险 |

| 2025-04 | $3,126 | $3,233 | $3,484 | $2,995 | +3.43% | 高位震荡、获利了结 |

| 2025-05 | $3,257 | $3,290 | $3,398 | $3,153 | +0.99% | 政策观望、窄幅整理 |

| 2025-06 | $3,308 | $3,321 | $3,433 | $3,274 | +0.40% | 低波动等待降息信号 |

| 2025-07 | $3,340 | $3,291 | $3,424 | $3,291 | -1.47% | 获利回吐、调整蓄力 |

| 2025-08 | $3,363 | $3,475 | $3,475 | $3,317 | +3.33% | 就业数据走弱、美指下行 |

| 2025-09 | $3,495 | $3,863 | $3,865 | $3,495 | +10.51% | 美联储首次降息、主升浪启动 |

| 2025-10 | $3,866 | $4,003 | $4,365 | $3,843 | +3.53% | 降息持续、中东局势升级 |

| 2025-11 | $4,003 | $4,246 | $4,246 | $3,969 | +6.07% | ETF资金流入加速 |

| 2025-12 | $4,218 | $4,325 | $4,534 | $4,188 | +2.54% | 创年度新高后整理 |

| 2025全年 | $2,634 | $4,325 | $4,534 | $2,634 | +64.2% | 历史性牛市启动 |

| 2026-01 | $4,315 | $4,865 | $5,596 | $4,311 | +12.21% | 创历史新高$5,596 |

| 2026-02 | $4,865 | $5,278 | $5,281 | $4,404 | +8.48% | 政策冲击后企稳回升 |

| 2026-03 | $5,278 | $4,697 | $5,419 | $4,100 | -11.02% | 流动性危机、暴跌 |

| 2026-04 | $4,697 | $4,623 | $4,890 | $4,510 | -1.58% | 低位震荡企稳 |

| 2026-05 | $4,626 | $4,540 | $4,774 | $4,366 | -1.87% | 箱体整理、等待催化剂 |

| 2026-06(至7日) | $4,540 | $4,324 | $4,546 | $4,312 | -4.76% | 延续回调、测试支撑 |

🔬 第三章、技术指标分析

3.1 移动平均线系统

MA20 (20日均线):当前位于$4,450附近,已向下穿越MA50形成死叉,短线趋势偏空。金价自5月以来持续运行于MA20下方,表明短期动能不足。(Goldman Sachs)

MA50 (50日均线):当前位于$4,680附近,呈下行趋势,确认中期调整格局。自3月暴跌以来,金价已连续11周未能有效站上MA50。(Morgan Stanley)

MA200 (200日均线):当前位于$4,260附近,是牛熊分界线。当前金价$4,319已逼近该关键支撑位。若跌破MA200,将可能触发更大范围的技术性抛售,下方目标看至$4,000整数关口。(Citi Research)

3.2 布林带 (Bollinger Bands)

布林带带宽自3月暴跌以来持续收窄,目前处于"挤压"阶段,预示着即将出现方向性突破。下轨位于$4,200附近,上轨位于$4,750附近。当前价格在中轨下方运行,偏向空头。(UBS)

3.3 RSI与MACD

日线RSI(14):当前约42,处于中性偏弱区间,未进入超卖区域(<30),表明下行空间尚未释放完毕。周线RSI约38,自2025年10月以来首次进入弱势区域。(Bank of America)

MACD:日线MACD柱状线在零轴下方运行,DIF与DEA形成死叉后持续走低,但负向动能柱有所收窄,暗示下跌速率放缓。若金价反弹站上$4,500,MACD可能形成底部金叉。(Deutsche Bank)

3.4 成交量分析

1月成交量异常放大,日均成交逾1,500万手,反映市场极度活跃。3月暴跌期间成交量飙升,体现恐慌性抛售。4-5月成交量明显萎缩至日均仅45-80万手,说明市场已进入"低流动性博弈"阶段,任何方向的突破都可能被快速放大。(Finance Magnates)

💰 第四章、黄金ETF资金流向

4.1 2025年ETF资金流入

2025年全球黄金ETF持仓总量增加约500吨,为2022年以来最大年度净流入。其中Q3-Q4贡献了全年流入的70%,与金价主升浪高度吻合。西方黄金ETF持仓在12月达到3,650吨的年度峰值。(World Gold Council)

4.2 2026年1-5月资金动态

1月金价冲顶期间,全球黄金ETF净流入约85吨。但2月后随着金价回调,ETF资金转为净流出。3月暴跌期间遭遇大规模赎回,单月流出约120吨,创2020年3月以来最大单月流出量。4-5月流出速度放缓,但净赎回趋势尚未逆转。截至5月底,全球黄金ETF总持仓约3,480吨。(世界黄金协会)

4.3 资金流向特征

本轮调整中,欧洲ETF流出最为显著(-68吨),北美ETF次之(-42吨),亚洲ETF则呈现净流入(+15吨),体现出东西方投资者在金价回调时的策略分化。央行持续购金(2025年全球净购金863吨)为金价提供了坚实底部。(证券时报官方网站)

🌍 第五章、核心驱动因素深度解析

5.1 美联储货币政策

美联储自2025年9月首次降息以来,已累计降息150个基点至3.50%-3.75%区间。2026年一季度市场曾一度预期暂停降息,但3月后经济数据(非农就业增长放缓至14.5万、ISM制造业PMI跌破48)使降息预期重新升温。截至2026年4月,联邦基金利率期货显示年底前仍有约100个基点的降息空间。(USAGOLD)

实际利率下行是金价此轮上涨的核心驱动力。当10年期TIPS收益率从2025年初的2.0%下降至当前的0.8%时,持有黄金的机会成本显著降低。高盛研究指出,实际利率每下降100个基点,金价理论上应上涨约15%。(Goldman Sachs)

5.2 全球央行购金

2025年全球央行净购金总量达到863吨,占当年全球黄金需求的17.3%,连续第三年超过800吨。主要买家包括:波兰央行增持102吨、中国央行增持82吨、哈萨克斯坦57吨、巴西43吨。新兴市场央行将黄金作为"去美元化"核心工具的趋势依然强劲。(证券时报官方网站)(World Gold Council)

5.3 地缘政治风险

2026年1月底中东局势骤然升温,霍尔木兹海峡航运安全受到威胁,全球能源供应链面临中断风险,推动金价在1月29日冲上$5,596的历史极值。然而3月武装冲突实质爆发后,市场反而因流动性危机导致金价暴跌——这验证了"买预期、卖事实"的规律,同时也暴露出极端行情下黄金短期的流动性脆弱性。(Finance Magnates)

5.4 美元信用与财政赤字

美国联邦债务在2026年Q1突破37万亿美元,财政赤字占GDP比例维持在6%以上,市场对美元信用的担忧持续加剧。美元指数从2025年初的104跌至当前约97的水平,美元走弱为金价提供了长期结构性支撑。黄金作为非主权信用资产的配置价值在全球范围内重新获得评估。(World Bank)

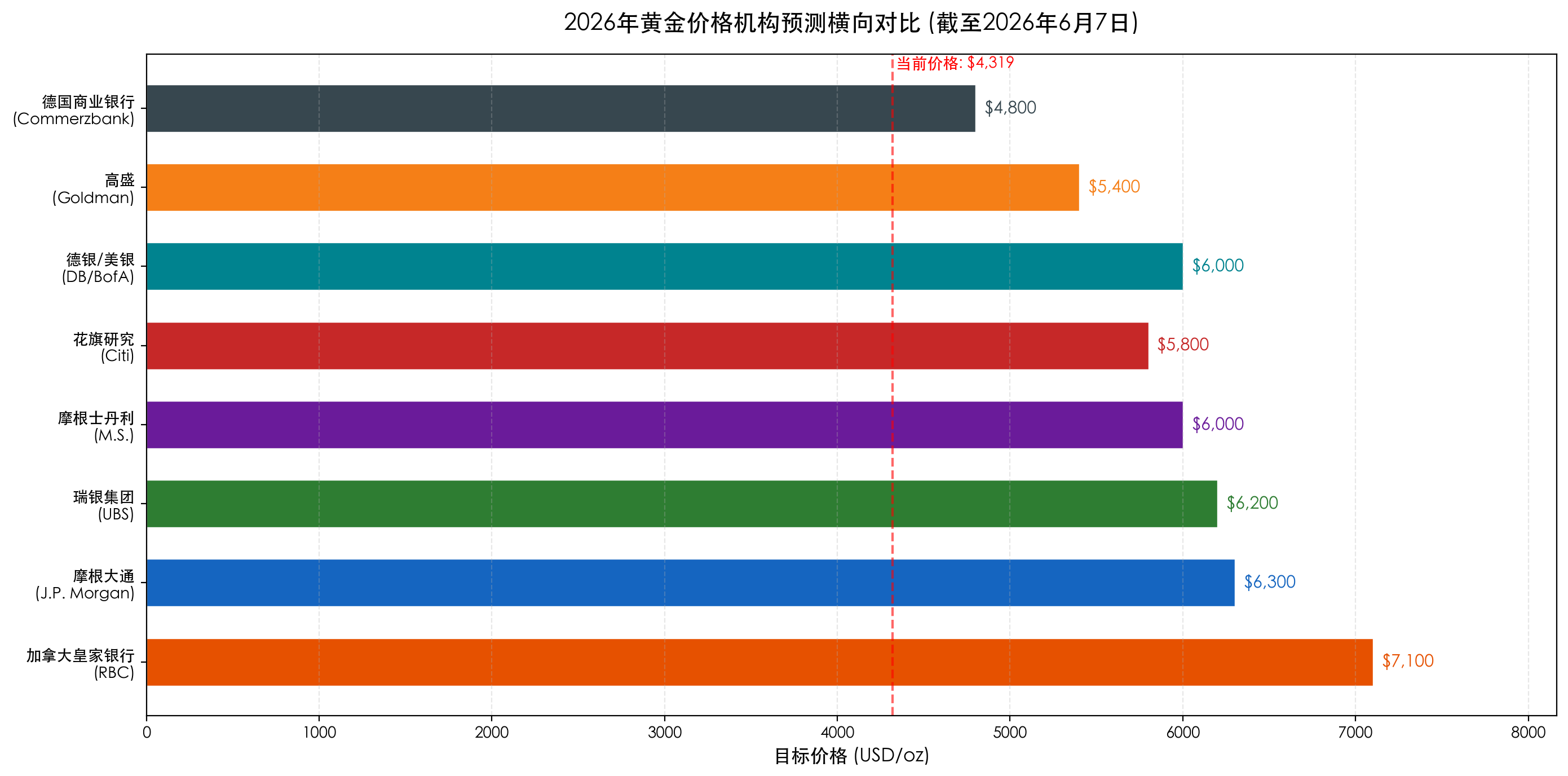

🎯 第六章、机构预测汇总

| 机构 | 2026年目标价 | 预测时间 | 核心逻辑 |

|---|---|---|---|

| 加拿大皇家银行 (RBC) | $7,100 | 2026年2月 | 央行购金持续、美元信用弱化、极端看涨情景 |

| 摩根大通 (J.P. Morgan) | $6,300 | 2026年2月 | 央行与投资需求持续支撑,为当前最乐观预期 |

| 瑞银集团 (UBS) | $6,200 极端$7,200 | 2026年2月 | 年中高点$6,200,极端情景有望冲击$7,200 |

| 摩根士丹利 (M.S.) | $6,000 | 2026年2月 | 降息周期+美元走弱打开上行空间 |

| 德银/美银 (DB/BofA) | $6,000 | 2026年2月 | 美元走弱与降息周期,一致看至$6,000 |

| 花旗研究 (Citi) | $5,800 | 2026年2月 | 地缘政治风险溢价 + BRICS国家购金 |

| 高盛 (Goldman Sachs) | $5,400 | 2026年2月 | 基准情景,看好长期配置价值 |

| 德国商业银行 | $4,800 | 2026年6月 | 短期看淡,2027年底目标$5,200 |

主流共识

尽管3月暴跌后部分机构下调了目标价(如摩根士丹利从$5,700降至$5,200、德国商业银行从$5,000降至$4,800),但多数机构仍维持看涨立场,2026年主流目标区间为$5,000-$6,000。乐观情景(RBC/J.P. Morgan)看到$6,300-$7,100,体现了对结构性牛市的坚定信心。(综合媒体)

🔮 第七章、情景分析

7.1 基准情景 (概率: 55%)

美联储下半年继续降息100个基点,全球央行购金维持800吨+,地缘政治风险可控。金价在$4,200-$5,200区间震荡上行,年底收于$5,000-$5,500。技术面MA200($4,260)提供坚实支撑,下半年回升至MA50上方确认趋势反转。(高盛、摩根士丹利)

7.2 乐观情景 (概率: 25%)

美联储加速降息、中东局势进一步恶化导致石油供给中断、美元指数跌破95。金价突破$5,600压力位后加速上行,年底冲击$6,000-$6,500。央行购金量有望突破1,000吨。(摩根大通、瑞银)

7.3 悲观情景 (概率: 20%)

通胀反弹迫使美联储暂停降息甚至加息、地缘局势迅速缓和、美股持续调整引发流动性危机。金价跌破MA200($4,260)后下探$4,000整数关口,极端情况下可能测试$3,800。(德国商业银行、花旗研究)

⚠️ 第八章、风险因素分析

📈 上行催化因素

美联储加速降息:若失业率突破5%、GDP增速低于1%,美联储可能被迫加速降息。高盛预计,若利率降至3.0%以下,金价有望冲击$6,000。(Goldman Sachs)

央行购金超预期:2026年全球央行购金若突破1,000吨,将成为金价最坚实的"政策底"。(World Gold Council)

地缘风险升级:霍尔木兹海峡封锁→油价暴涨→通胀预期上行→黄金避险需求激增的传导链依然完整。

📉 下行风险因素

美联储转向鹰派:若油价持续高于$150/桶推高通胀,美联储可能逆转降息立场。(Commerzbank)

技术面破位:若MA200($4,260)失守,下方支撑看$4,000-$4,750区间。该情景概率约20%。(Citi Research)

流动性危机:2026年3月的暴跌已证明,极端行情下黄金短期可能因保证金需求而遭遇被迫抛售。(Finance Magnates)

📝 第九章、结论与展望

9.1 核心判断

本轮黄金牛市是多重驱动因素"罕见共振"的结果:美联储降息周期、全球央行购金潮、美元信用弱化、持续的地缘政治风险,共同构筑了黄金价格的结构性重估。这与2008年金融危机或2020年新冠疫情时期的"避险驱动"有本质不同——当前逻辑已升级为"货币体系重构"。(UBP)

9.2 关键技术位

当前黄金处于中期调整阶段,核心震荡区间为$4,260-$4,800。$4,260(MA200)是多头最后的防线,$4,800(前期支撑转压力)是确认反转的信号。突破方向将决定下半年的趋势格局。(Oxford Economics)

9.3 年度预测

- 2026年运行区间:$4,000 — $6,000

- 年底最可能收市区间:$5,000 — $5,500

- 概率分布:60%偏向看涨、20%区间震荡、20%继续回调

9.4 战略建议

中长期投资者宜在$4,200-$4,400区间分批建仓,止损设于$4,000下方。短期交易者应等待金价有效站上$4,500后再行做多。关注美联储6月FOMC利率决议和Q2央行购金数据,将是下半年走势的关键催化剂。